Пишу на волне возмущения. Впрочем, не я первая, не я последняя попалась.

Банк в очередной раз ухудшил свою бонусную программу "Всё сразу", и именно тогда, когда я наконец-то собиралась пожинать плоды...

Но обо всём по порядку.

Весной 2018 года я заказала себе дебетовую карту Райффайзенбанка, преимущественно из-за бонусной программы "Всё сразу". Я присоединилась тогда, когда банк уже ухудшил первоначальные условия программы, раньше она была выгоднее. Но всё ещё можно было получить кэшбэк 2% на всё, причём и в таких категориях, в которых многие, да даже почти все, банки не платят вообще никакого кэшбэка (сотовая связь, страховка, интернет-покупки). На него-то я и нацелилась.

Вот каким образом получается кэшбэк по программе "Всё сразу". Картой клиент расплачивается за покупки, и в личном кабинете копятся баллы. Для дебетовой карты: 1 балл с каждых 50 рублей первый год, далее, со второго года - 1 балл с каждых 100 р. Для кредитной карты: 1 балл с каждых 50 р. на всё время обслуживания. И при обмене на рубли 1 к 1 получается, соответственно, 2% или 1% кэшбэк. Правда, я не учитываю, что банк даёт подарочные баллы на Новый год и на День Рождения.

Обратите внимание, есть невыгодное округление кэшбэка. Если сумма покупки у вас, например, 298 р., баллы пойдут только с 250 рублей, с неполных 50 р. не начислится вообще ничего (получится 5 баллов вместо 6). Со второго года баллы начислились бы с 200 р. (2 балла вместо 3). Мелочь вроде бы, но в масштабах банка экономия, видимо, существенная )))

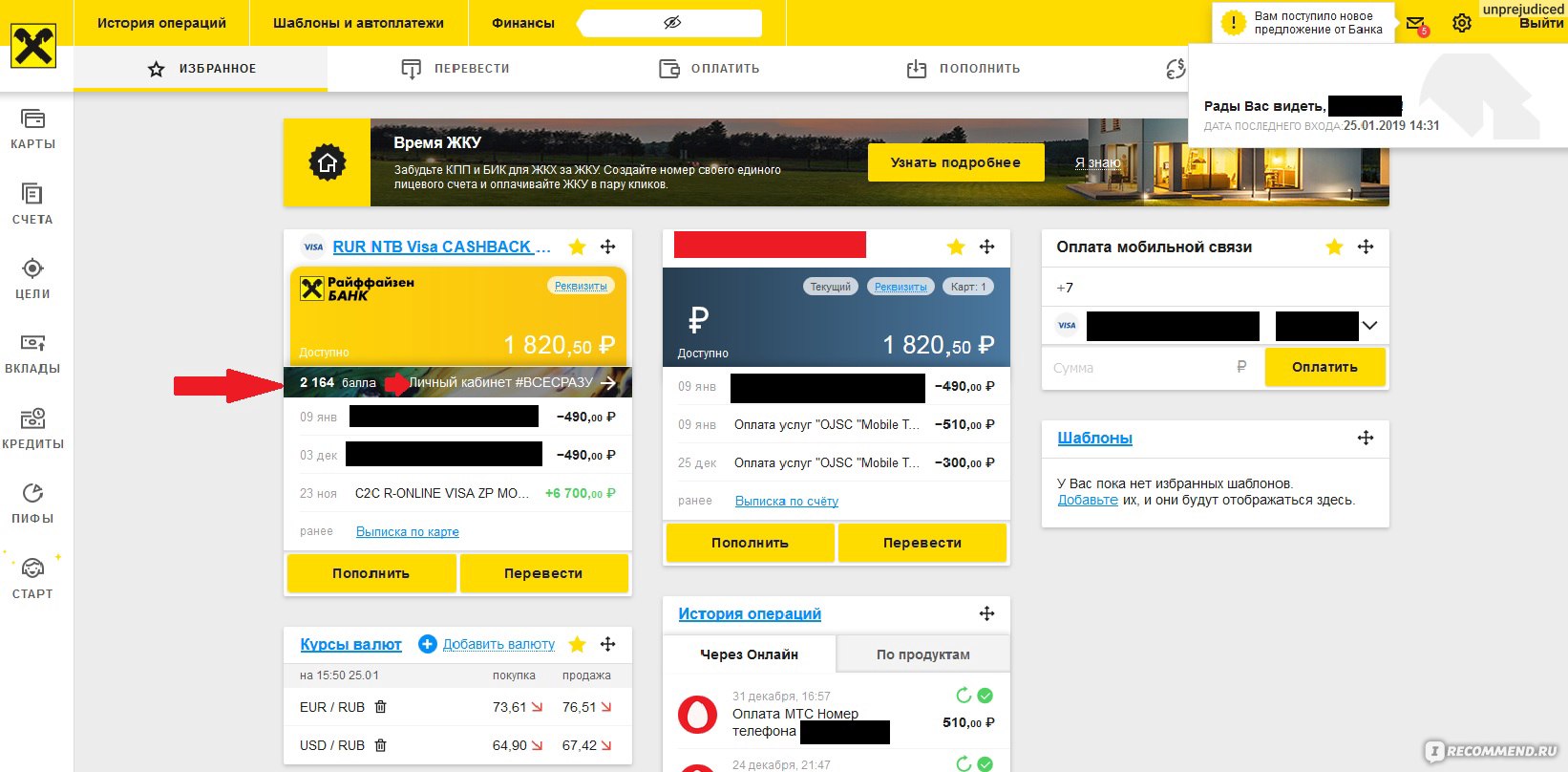

Баллы отслеживаются в личном кабинете программы "Всё сразу" - там нужно будет зарегистрироваться отдельно, можно пройти по ссылке из личного кабинета онлайн-банка (отмечено красными стрелочками).

Как только у вас накапливается определенное количество баллов, вы можете обменять их на сертификат в том же личном кабинете программы "Всё сразу" - и вот тут-то и кроется подвох. Если траты по карте у вас невелики, сложно набрать количество баллов, необходимое для получения сертификата.

Если у вас мало баллов - вы можете взять только "невыгодный" сертификат, курс обмена баллов меньше 1:1. А вот если вы накопите 20000 баллов - тогда вас ждёт выгодный сертификат на 50000 рублей (это соответствует примерно 5% кэшбэка, умные люди уже посчитали ))). Для этого нужно потратить 1000000 рублей, причём есть ограничение - в месяц можно накопить только 1000 баллов. Давайте посчитаем... только первые 12 месяцев за 50 рублей дают 1 балл, даже если вы каждый месяц тратите максимум (50000 рублей), вы получите 12000 баллов, дальше дело пойдёт хуже, чтобы получать заветную 1000 баллов в месяц, с дебетовки придётся ежемесячно тратить 100000 р., и ещё заплатить 1500 р. за второй год обслуживания, а если дело затянется, то и за третий. Если у вас кредитка, то тратить придётся по-прежнему 50000 р. в месяц.

Траты 50000-100000 в месяц - например, не для меня, я столько не трачу, и у меня есть куча других карт, где кэшбэк не 5%, а больше, причём в следующем месяце, а не через пару-тройку лет (список внизу). Для меня накопить даже 4000 баллов оказалось проблемой, я к концу первого года обслуживания еле-еле добралась до 2000 баллов. Оплачивала картой в основном сотовую связь, интернет-покупки и страховку, за это другие банки в принципе не дают кэшбэк.

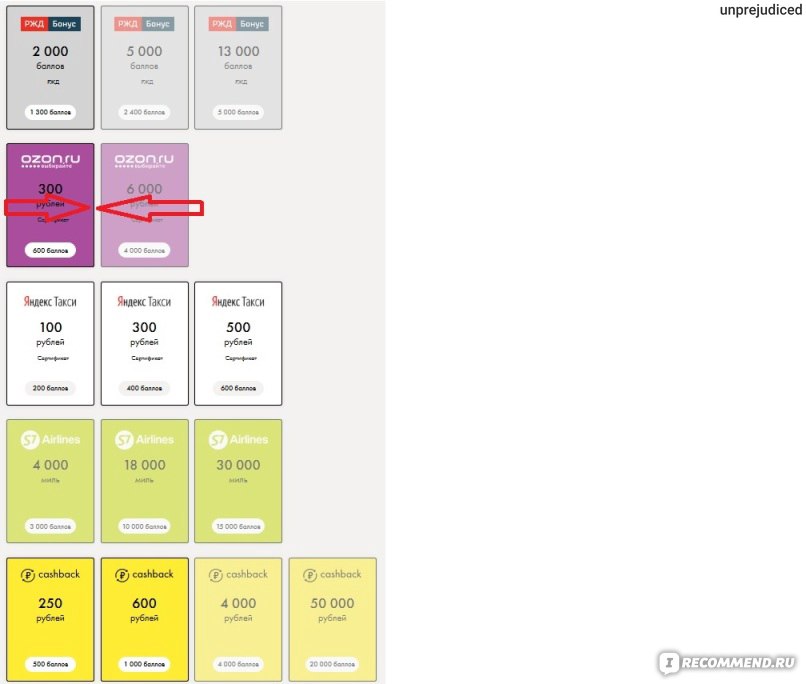

На скриншоте - все доступные на данный момент сертификаты (кроме благотворительности). Есть сертификаты на получение денег, на покупки на Озоне, на РЖД бонусы, на Яндекс Такси, авиабилеты и благотворительность. Красной стрелочкой отмечена причина моей сегодняшней печали.

Раньше здесь был сертификат на покупку в магазине Озон: за 2000 баллов можно было совершить покупку на 2000 рублей. Тогда баллы можно было бы условно конвертировать в рубли по курсу 1 к 1, хотя и с учетом того, что покупка совершается строго в определенном месте и именно по цене данного магазина. Но. Теперь данного сертификата нет. И свои 2000 баллов я могу обменять только на 2 сертификата по 600 рублей. Т.е. получу я 1200 рублей, а значит, кэшбэк не 2%, а чуть более 1%. Правда, следует ещё учесть, что есть подарочные баллы. Но всё же... Кстати, обещали приветственные баллы, но их не было, хотя я, как мне кажется, выполнила условия, которые озвучила девушка-менеджер, оформлявшая мне карту. Но я не проверяла, есть ли такое в договоре, всё со слов.

Хорошо, что я получила карту с бесплатным первым годом обслуживания по акции "Зарплатный клиент", если бы я ещё и заплатила за год обслуживания 1500 р. (если быть точной, 1490 р.), сейчас было бы совсем грустно.

По акции "Зарплатный клиент" банк упрекнуть было не в чем, честно выполнили условия. Нужно было в течение трех месяцев переводить на карту банка зарплату не менее 25000 рублей. За это обещали бесплатный первый год обслуживания и 2000 рублей на карту. Причем переводить зарплату официально через бухгалтерию не нужно, доказательств того, что ты переводишь, например, всю свою зарплату и со своего зарплатного банка, не требовалось, просто нужно было проставить галочку "Перевод зарплатных средств". Я переводила чётко по 25000 рублей в течение трех месяцев, и в конце этого периода получила на карту 2000 р., да ещё и сэкономила на обслуживании 1490 р.

В целом общение с Райффайзенбанком оказалось выгодным, но чуть менее выгодным, чем я ожидала.

Если подвести итоги по карте - то можно выделить следующие пункты.

1. Годовое обслуживание карты стоит 1490 р., но можно получить первый год бесплатно. У Райффайзена часто проходят акции по выдаче карт с первым бесплатным годом обслуживания, но только для новых клиентов (т.е. для физических лиц, которые в течение последних 6 мес. не обслуживались в Райффайзенбанке - не открывали счетов, карт, не имели кредита), например, сейчас идёт акция для тех, кто оформит карту до 31 января 2019 г.

2. Кэшбэк приблизительно от 1 до 5%. Без учёта подарочных баллов. 5% вы получаете только если накопили на сертификат 20000 баллов, что достаточно сложно среднестатистическому россиянину.

3. Подарочные баллы 200 на Новый год и 300 на День Рождения.

4. Достаточно удобный, хотя несколько визуально перегруженный интернет-банк:

5. У банка довольно короткий список исключений по операциям, за которые начисляют кэшбэк. Банк начисляет баллы за оплату коммунальных услуг, сотовой связи, страховки и покупки в интернете. В то время как многие банки записывают это в исключения из бонусной программы.

6.СМС-информирование платное, 60 рублей в месяц. Можно отключить и пользоваться только интернет-банком.

7. Есть бесплатная (8-800) служба поддержки.

Минусы:

1. Райффайзен постоянно ухудшает условия бонусной программы "Всё сразу" - на данный момент я считаю нецелесообразным вообще участвовать в этой программе... Разве что вы возьмёте кредитку и потратите в общей сложности миллион за срок 20-24 месяца.

2. Если вы хотите кредитную карту, а не дебетовую, её могут не одобрить даже при хорошей кредитной истории. Но она более выгодная - не только первый год 2 балла со 100 рублей, а весь период использования. Льготный период 50 дней.

3. Нет процента на остаток.

4. Карта не подходит для оплаты за границей - невыгодный курс конвертации, да ещё и комиссия за каждую покупку (1,65%).

5. В отделениях бывают просто адские очереди )

К концу написания отзыва я всё-таки несколько повысила оценку банку, справедливости ради вспомнив про бесплатный первый год обслуживания, 2000 р. за акцию "Зарплатный клиент" и подарочные баллы от банка. Но всё равно такое постоянное ухудшение бонусной программы, да ещё и "на переправе", не делает крупному банку чести. Можно подумать, мы со своими копеечными бонусами разорили бы Райффайзен...

Другие мои выгодные банковские карты с кэшбэком и с процентом на остаток:

Карта

Тинькофф Блэк (дебетовая) - процент на остаток

6%, новым клиентам до 01.2019

10%, кэшбэк

1%, есть повышенный кэшбэк

5% в трех категориях, которые меняются каждый квартал (банк выдаёт 6 категорий, вы выбираете из них 3)

Карта Промсвязьбанка

Двойной кэшбэк (кредитка) -

11% на кафе, рестораны, фастфуд, кино, такси.

Карта Польза от Хоум Кредит энд Финанс Банка (дебетовая) - акция!

10% на остаток до 300000 до 31.01.2018 г.,

10% кэшбэк на Развлечения (кино, театры, концерты, цирк) и

3%на АЗС, кафе-рестораны-фастфуды и на путешествия (включая транспорт, ж/д и авиабилеты).

Карта

Отличная (дебетовая) - от Росгосстрахбанка - 5% ПНО, 5% кэшбэк на Супермаркеты.

Карта

Халва от Совкомбанка (кредитка) -

7,5% - процент на остаток,

12% кэшбэк (только до НГ 2019, потом

6%, но есть условия, при которых кэшбэк сохраняется 12% ), только в магазинах-партнерах (Пятерочка, Холодильник . ру, Эльдорадо, М-Видео, Кари, Метро, Оби, Леруа Мерлен и пр., и пр.).

Комментариев нет:

Отправить комментарий